开放经济模型

PPT 宏观经济学(甲)(本)2024-12-03 第 3-5 节

国际收支与汇率

国际收支平衡表

国际收支是指一个国家的居民与 其他国家的居民(非居民) 之间因各种经济往来而发生的收入和支付的对比关系

要点: 1. 国际收支是一个流量 2. 国际收支反映的是以货币数量记录的全部国际经济交易(商品与服务买卖、金融资产交换、无偿转移等) 3. 国际收支记录的是 居民 与 非居民(他国居民)发生的经济交易

国际收支平衡表是反映一定时期一国同国外的全部经济往来的收支流量表。

汇率与汇率制度

汇率:两种货币相互兑换的比率

名义汇率

名义汇率是一个国家的货币折算成另一个国家的货币的比率

是两国货币的相对价格,用 e 表示

- 直接标价法,购买 1 单位或 100 单位外国货币应该付多少单位本国货币

- 又称应付标价法

- $1 = ¥7

- 间接标价法,购买 1 单位或 100 单位本国货币应该收多少单位外国货币

- 又称应收标价法

- ¥1 = $0.17

实际汇率

实际汇率是两国产品的相对价格,用 ε 表示

实际汇率取决于名义汇率及两国的价格水平

这里的名义汇率用的是间接标价法的

[!EXAMPLE]

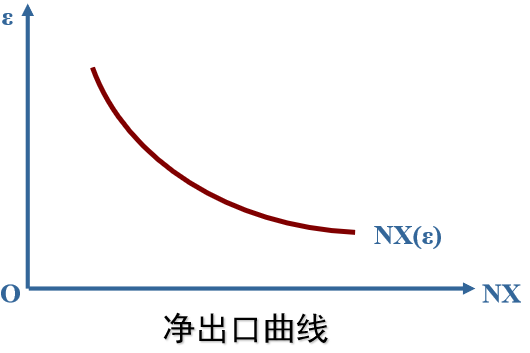

- 实际汇率高,说明本国商品相对较贵,外国商品相对便宜,应增加进口减少出口;

- 实际汇率低,说明本国商品相对便宜,外国商品相对较贵,应增加出口减少进口。

汇率制度

汇率制度指一国货币当局对本国汇率变动的基本方式所作的一系列制度安排或规定。

固定汇率制

固定汇率制是指一国货币与他国货币的汇率基本固定

汇率波动被限制在一定范围内,由官方干预来保证汇率的稳定。

[!EXAMPLE] 布雷顿森林体系

浮动汇率制

浮动汇率制指一国不规定本国货币与外国货币的官方汇率,听任汇率由外汇市场的供求关系自发地决定。

又分为完全自由的 自由浮动,以及会进行一定干预的 管理浮动

国际收支的平衡

国际收支平衡是一国在一定时期内的国际收支差额为零的状态,也就是净出口与净资本流出相等的状态。

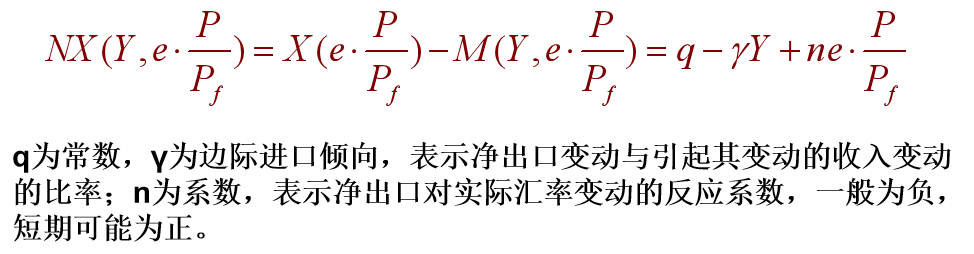

净出口函数

由基础的净出口函数: $$ NX = X-M $$ 进行实际汇率修正:

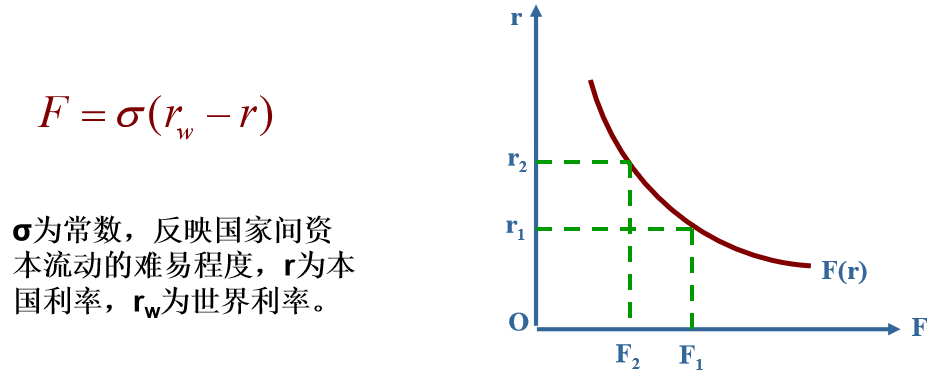

资本净流出函数

F = 流向国外的本国资本量 - 流向本国的国外资本量

影响资本流动的主要因素:利率

本国的利率越高于国外的利率,国外的投资和借贷就会越多地流入本国,本国的资本越少地流向国外,这样资本净流出就越少

注意常数 \(\sigma\),越大越容易流通

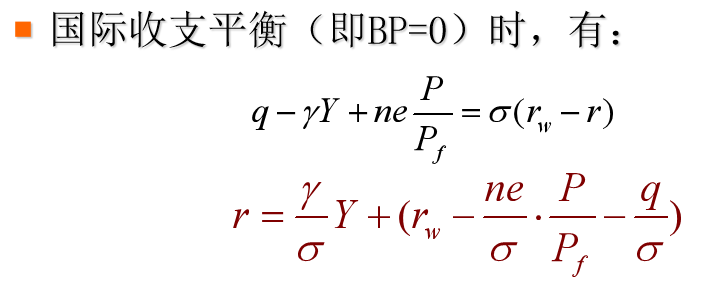

国际收支平衡:BP 曲线

国际收支函数表示在国际收支平衡时利率 r 和收入 Y 的相互关系,相应的曲线为国际收支平衡曲线(BP 曲线)

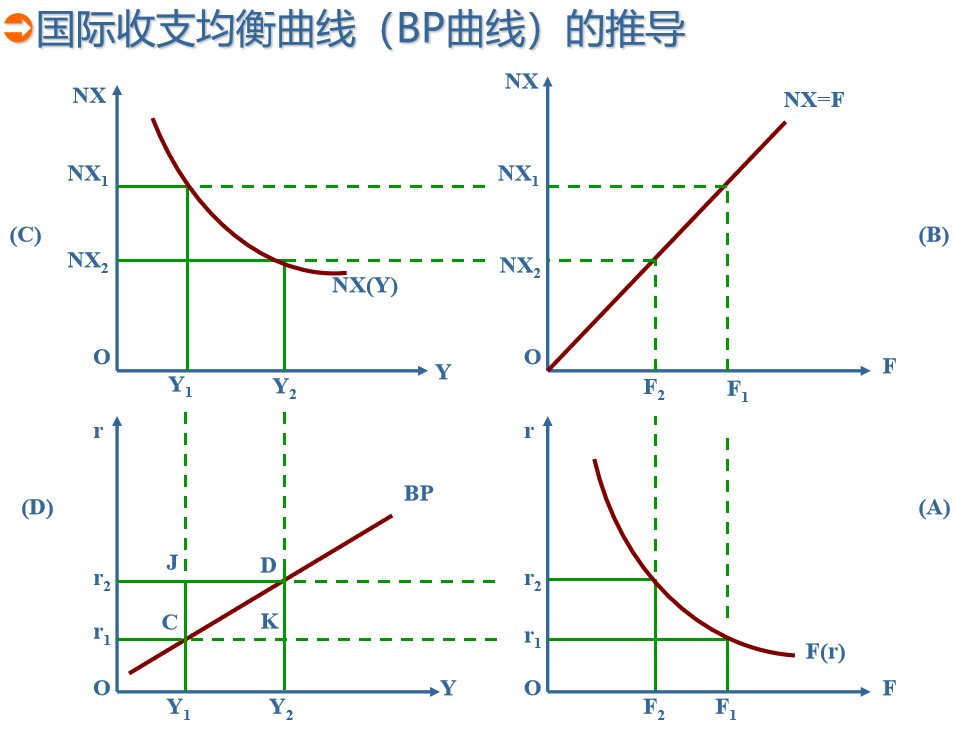

[!NOTE] 国际收支均衡曲线(BP 曲线)的推导

左下角的就是 BP 曲线

BP 曲线的含义

- BP 曲线向右上倾斜

- 原因在于:收入水平上升,则进口增加,导致净出口减少,为实现国际收支平衡,就必须提高利率,减少资本外流。

- BP 曲线上各点 都满足净出口(NX)等于资本净流出(F)

- 表示 NX = F 即 BP = 0 时利率与收入的组合。

- 位于 BP 曲线 左上方 的各点,表示 NX > F,即 BP > 0,存在国际收支顺差

- 位于 BP 曲线 右下方 的各点,表示 NX < F,即 BP < 0,存在国际收支逆差。

- BP 曲线的 斜率 为 γ/σ

- σ 越大,BP 曲线越平坦

- σ 越小,BP 曲线越陡峭。

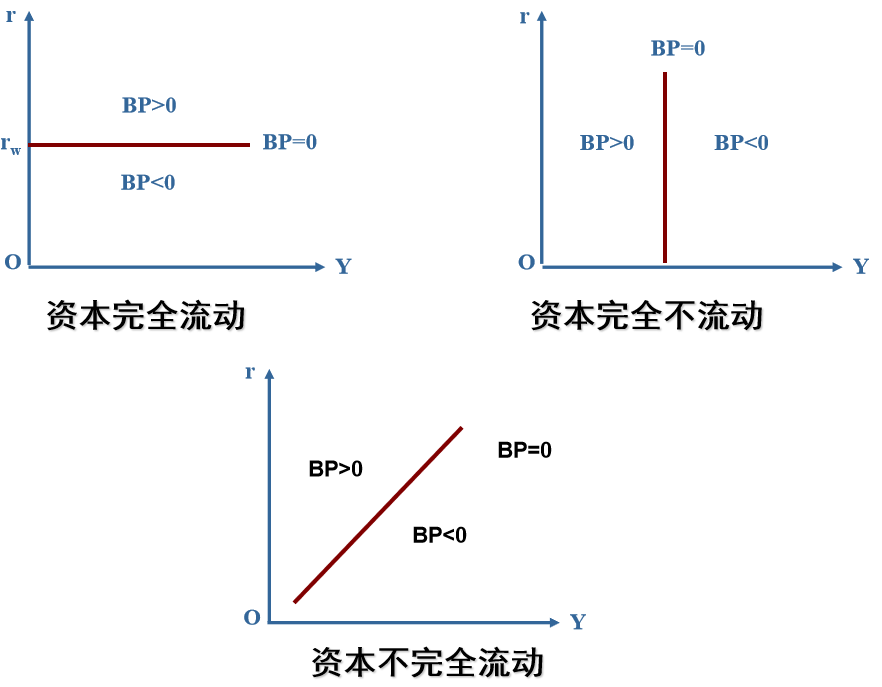

- 当 σ 趋于无穷大,即资本 完全流动 时,BP 就成为一条水平线;

- 资本完全流动时,只要 r > \(r_w\), 外国资本无限流入,国际收支盈余,BP > 0;

- 反之,BP < 0。当 σ 趋于 0,即资本 完全不流动 时,BP 成为一条垂线。

- 只有资本不完全流动时,即 σ > 0 时,BP 曲线才是一条向右上方倾斜的线。

[!NOTE] BP 曲线的斜率

蒙代尔-弗莱明模型

[!NOTE] 关键假设

考察的经济体是一个资本能完全流动的小型开放经济

“小型”,指所考察的经济体只是世界市场的一小部分,其对经济的某些方面,特别是对利息率的影响微不足道

“资本完全流动”,指该国居民完全可以进入世界金融市场,外国资本也能随意进出本国金融市场。

因此,国内市场的利率与世界市场的利率一致,即 \(r=r_w\)

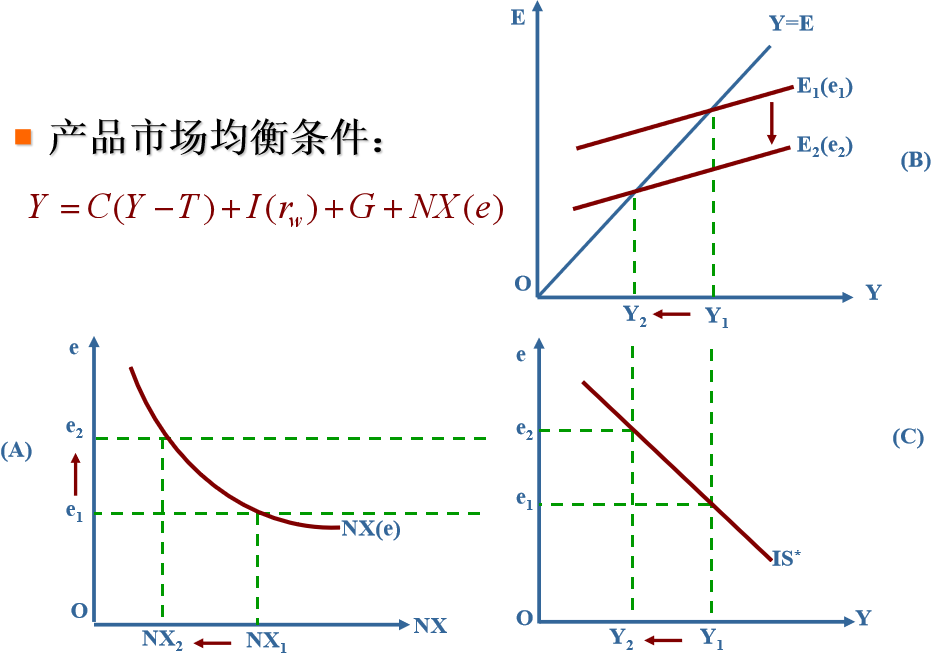

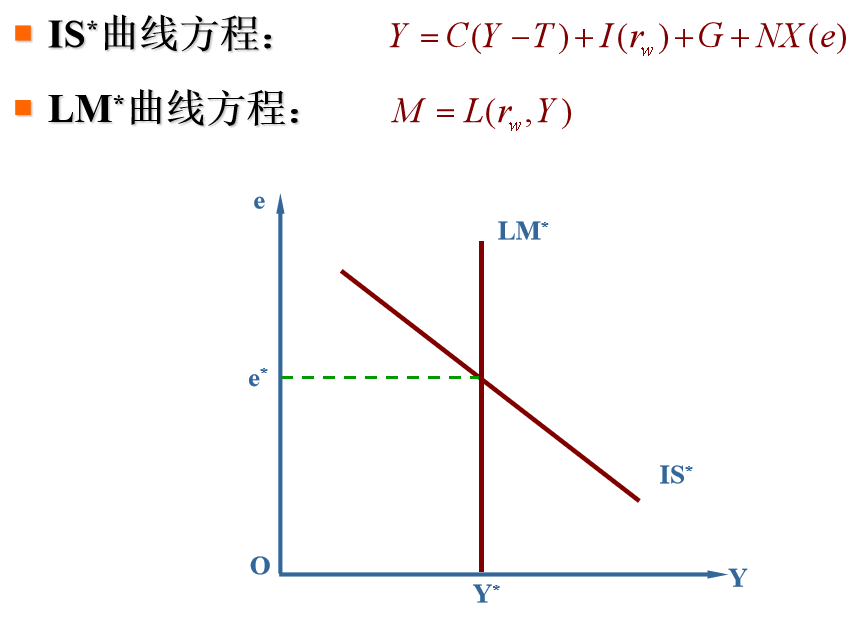

开放经济的 IS 曲线

(A)图是净出口曲线;

(B)图表示产品市场均衡,横轴是产出,纵轴表示包括净出口在内的总需求(总支出);

(C)图是开放经济的 IS 曲线

这里的 IS 曲线不再是之前的利率与产出的关系,而是 汇率 与产出的关系

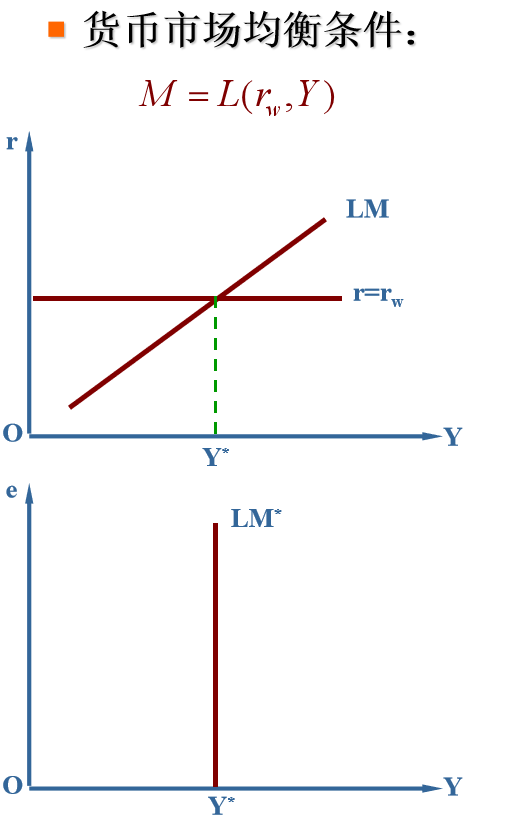

开放经济的 LM 曲线

第一张图中,给定了利率水平 \(r=r_w\),就确定了货币市场达到均衡时的产出水平 Y*

第二张图中,由于名义汇率没有进入 LM* 方程,因此 LM* 曲线是垂直的。

[!BUG]

不懂为什么是垂线

蒙代尔-弗莱明模型

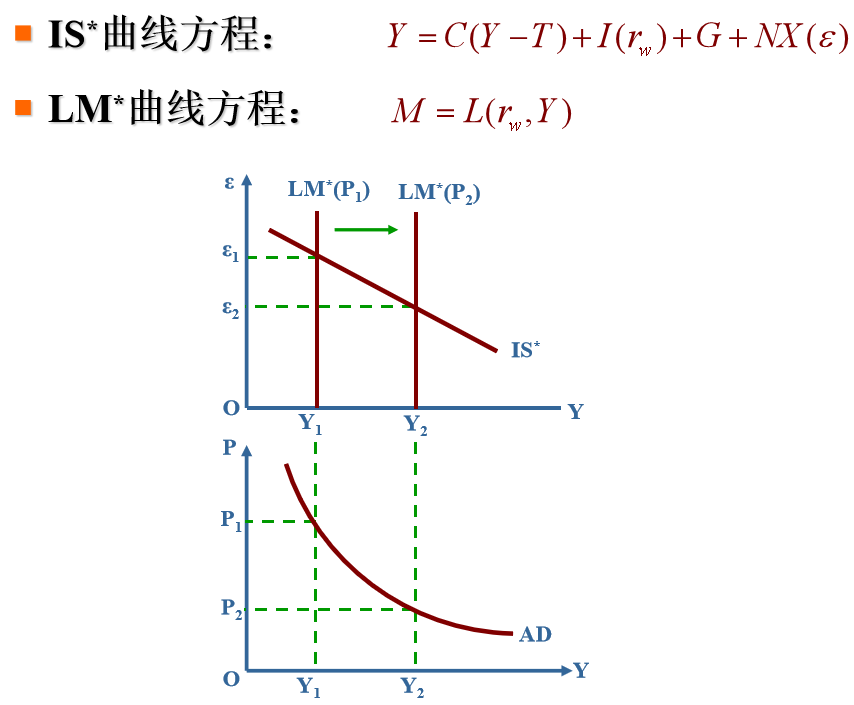

价格变动的蒙代尔-弗莱明模型

由于物价水平发生变动,两个市场的均衡也会发生相应的变化

从 LM*看,当物价水平下降时,实际货币供给将增加,这样 LM*就会向右移动,因此货币市场均衡时的产出水平增加

从 IS*看,它不受价格下跌的影响,因而其位置不会发生移动。

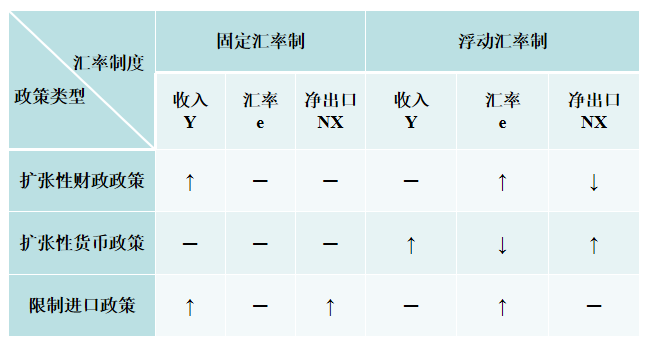

固定汇率制下的政策效果

固定汇率制下的财政政策

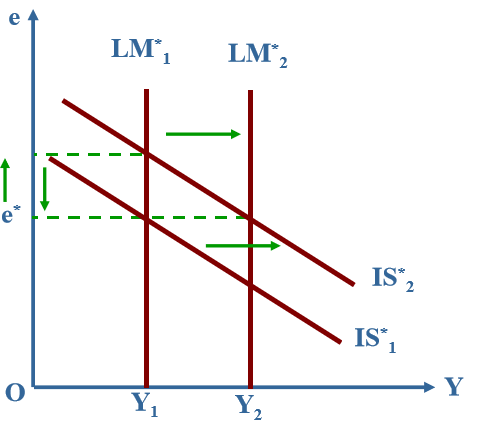

扩张性财政政策 的直接结果是引起 总需求扩大,使 IS*曲线向右移动

IS*曲线向右移动使得 汇率面临上升的压力(机理:扩张性财政政策 → 产出增加 → 货币需求增加 → 利率上升 → 国外资本流入 → 本币升值,即汇率上升)

中央银行为 维持汇率不变,只得干预外汇市场,增加货币供给,使得 LM*曲线右移,直到均衡汇率降低到固定汇率水平,与此同时,产出水平增加。

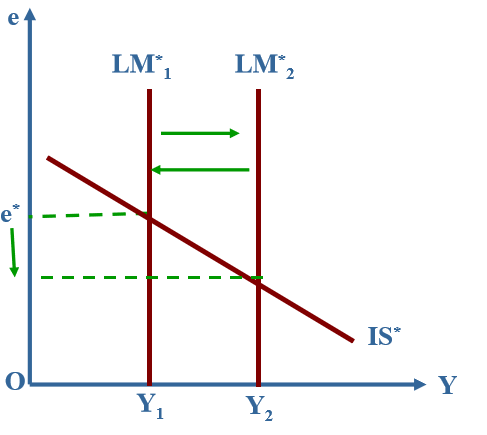

固定汇率制下的货币政策

扩张性货币政策 的初始影响是使 LM*曲线向右移动,降低了汇率

但由于中央银行承诺 维持汇率不变,中央银行又不得不通过抛售外币,缩减本币供给,使 LM*曲线回到其初始的位置

在固定汇率制下,货币政策往往是无效的

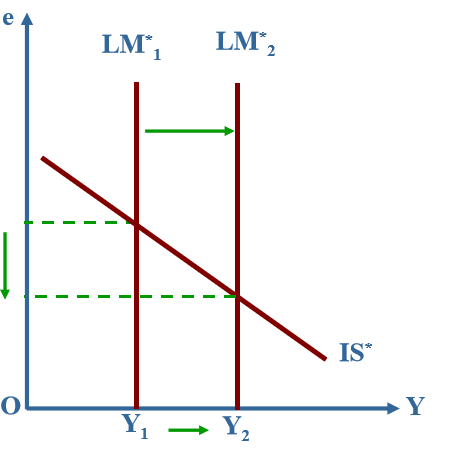

固定汇率制下的贸易政策

政府通过关税或非关税措施来减少进口,其直接影响的是净出口,即减少进口进而增加净出口

净出口曲线会右移,从而使 IS*曲线右移

IS*曲线右移使汇率面临上升压力,为保持汇率固定,中央银行就需要增加货币供给,结果使 LM*曲线也向右移动,直到汇率稳定在固定汇率上,但产出会增加

这个过程的机理同财政政策一样,不同的仅仅是引起 IS*曲线移动的原因

浮动汇率制下的政策效果

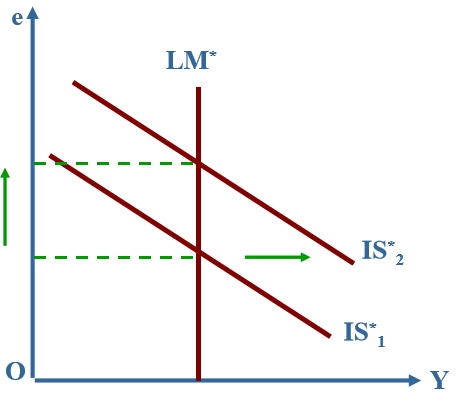

浮动汇率制下的财政政策

政府采取扩张性财政政策,扩张性财政政策使得 IS*曲线右移,与 LM*曲线交于新的均衡点

结果使汇率上升,但产出没有变化

原因:扩张性的财政政策使汇率上升,汇率上升使国内商品变得更加昂贵,净出口减少,扩张性财政政策的需求效果被本币升值完全抵消

浮动汇率制下的货币政策

政府采取扩张性的货币政策,LM*曲线右移,形成新的均衡点

此时,名义汇率下降,产出增加

作用机理:货币供给增加 → 本国利率下降 → 由于资本完全流动,导致本国资本流出 → 国内利率回升(到世界水平)

另一方面,本国资本流出增加 → 本国货币换成外币 → 外汇市场上本国货币供给增加 → 本币贬值 → 名义汇率下降 → 净出口增加 → 总需求(总产量)增加

[!NOTE] 蒙代尔-弗莱明模型下的宏观政策效果